| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

- stockx.com

- 리액트

- JavaScript

- jQuery

- Github

- react

- GIT

- 나이키

- dunklow

- 주식공부

- 오라클

- Python

- 덩크 로우

- 제이쿼리

- Dunk Low

- 덩크로우

- 파이썬

- 리눅스

- Nike

- oracle

- 발매예정

- 덩크 하이

- 드로우

- 코로나19

- Linux

- dunk high

- sacai

- draw

- 자바스크립트

- 주식

- Today

- Total

Life goes slowly...

[정보] 보험의 종류 - 민영보험이란? 본문

민영보험

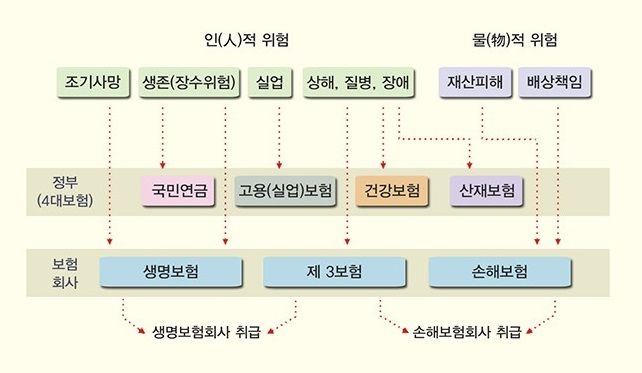

개인이나 민간 법인이 소유하고 경영하는 보험입니다. 민영보험에는 영리를 목적으로 하는 개인기업조직과 주식회사 조직, 그리고 비영리 목적인 상호회사 조직과 협동조합 조직 등의 4가지가 있습니다. 주식회사 체제의 보험 주식회사는 상호회사로서, 상법상의 화사에 관한 모든 규정 외에 특별법인 보험업법의 적용도 받는 것이 특징입니다. 상호회사는 상법 조직에 관한 규정이 없으므로 보험법에 준거하여 설립되는 형식상 비영리법인이며, 주주가 없고 잉여금은 종국적으로 보험 가입자인 사원에게 분배됩니다. 민영보험은 가입 대상에 따라서 생명보험, 손해보험, 제3보험으로 나뉘게 됩니다.

1. 생명보험

생명보험은 사람의 생존과 사망을 보험사고로 하는 점에서 상해를 보험사고로 하는 상해보험과 다르고 생명보험에서는 손해보험과 같이 피보험이익이란 것은 인정되지 않아 보험 가액이란 개념도 성립되지 않으며 손해 발생 여부나 손해의 크고 적음을 묻지 않는 정액보험입니다. 생명보험의 종류로는 크게 사망보험, 생존보험, 혼합보험, 타인의 생명보험으로 나뉘게 됩니다.

- 사망보험사망보험은 보장 기능을 수행하는 보장성 보험으로 생존보험과는 정반대로 피보험자가 보험기간 중에 사망했을 때 사망보험금이 지급되는 보험입니다. 피보험자의 사망을 보험사고로 하는 계약으로 이것에는 보험계약의 효력이 피보험자의 종신 동안 존속하는 종신보험과 일정 기간 동안의 사망을 보험사고로 하는 정기보험이 있습니다. 만기에 지급되는 보험금이 없기 때문에 저렴한 보험료로 고액의 사망보험금을 받을 수 있는 장점이 있으며 자살 등의 특별한 사유가 아닌 질병이나 사고 등 원인에 관계없이 무조건 보험금을 지급하는 것이 특징입니다.

- 생존보험

생존보험은 저축기능을 수행하는 저축성 보험으로서 피보험자가 보험기간 만기까지 생존했을 경우 만기에 생존보험금이 지급되는 보험을 의미합니다. 피보험자가 만기가 되기 이전 보험기간 중에 사망했을 경우에는 보험금이 지급되지 않고 기납입 보험료도 환급되지 않는 것이 원칙입니다. 피보험자가 일정한 연령에 도달하는 것을 보험사고로 하는 보험계약으로 교육보험이나 혼자 보험이 이에 속합니다.

- 생사혼합보험

피보험자가 일정한 연령에 달하는 것과 그 연령에 도달하기 전에 사망하는 것의 양자를 보험사고로 하는 경우를 혼합보험이라 합니다. 이는 생존보험과 사망보험의 장단점을 서로 보완한 상품으로 사망보험의 위험 보장 기능과 생존 보험의 저축기능을 동시에 갖춘 생명보험이라고 할 수 있습니다.

2. 손해보험

손해보험이란 보험회사가 우연한 사고보험사고로 발생하는 실제 손해를 보장할 것을 약정하고 보험계약자가 보험료를 지불할 것을 약정하는 보험을 의미합니다. 실제 손해를 보상하는 실손 보상이라는 점에서 생명보험과 차이를 둡니다. 대표적인 보험은 화재보험, 해상보험, 책임보험, 보증보험, 자동차보험이 있습니다.

3. 제3보험

제3보험이란 생명보험의 정액보상적 특성과 손해보험의 실손보상적 특성을 동시에 갖는 보험을 의미합니다. 생명보험이나 손해보험 두 분 야 중 어느 한 분야에 속했다고 보기 어렵습니다. 질병에 걸리거나 재해로 인해 상해를 당했을 때 또는 질병이나 상해가 원인이 되어 간병이 필요한 상태를 보장하는 보험입니다. 대표적으로는 질병보험, 상해보험, 간병 보험 등이 있습니다. 제3보험 중 질병보험과 상해보험은 실비보험 등의 이름으로 주계약에 추가되는 특약 형태로 판매되고 있습니다.

'Story > 삶의 지식 Story' 카테고리의 다른 글

| [건강] 고혈압 환자가 가까이 해야 할 8가지 식품 (0) | 2020.06.29 |

|---|---|

| [건강] 고혈압 환자가 멀리해야 할 8가지 식품 (0) | 2020.06.29 |

| [건강] 고혈압 원인과 관리,치료 (0) | 2020.06.29 |

| [정보] 공정거래를 위한 하도급법!! (3) | 2020.06.12 |

| [정보] 보험의 종류 - 공영보험이란?? (2) | 2020.06.11 |

| 중국의 통제 - 홍콩 국가 보안법 (2) | 2020.06.10 |

| 비말차단마스크 판매 예정! (0) | 2020.06.04 |

| [Naver] 네이버 유료 멤버십 - 플러스 멤버십 가입 완료 (0) | 2020.06.04 |